1.-DEUDA TRIBUTARIA QUE NO PUEDE SER MATERIA

DE APLAZAMIENTO Y/O FRACCIONAMIENTO

· La deuda tributaria administrada por Sunat,

incluido el Fonavi. En ese sentido, se ha modificado lo siguiente:

o

Las personas naturales obligadas a presentar la

DJ Anual de IR, por rentas de capital o trabajo, pueden presentar su solicitud de aplazamiento y/o fraccionamiento

inmediatamente después de realizada la presentación de la DJ Anual. Si no

se ejerce esta opción, Podrá presentar su solicitud de aplazamiento y/o

fraccionamiento siempre que hubieran transcurrido 5 días hábiles desde la fecha de presentación de la DJ Anual de IR

o En el caso de las personas naturales no

obligadas a presentar la DJ Anual de IR, la solicitud de aplazamiento y/o

fraccionamiento de la regularización de dicho tributo puede efectuarse a partir

del día siguiente al vencimiento del

plazo para el pago de regularización del referido impuesto.

o En el caso de la solicitud de aplazamiento y/o

fraccionamiento de la regularización del IR por rentas de tercera categoría, puede

efectuarse a partir del primer día hábil

del mes de mayo del ejercicio en el cual se produce su vencimiento, SIEMPRE QUE a la fecha de presentación de la

solicitud de aplazamiento y/o fraccionamiento hayan transcurrido 5 días hábiles de la presentación de la declaración.

· La deuda tributaria generada por los tributos

derogados.

· Los intereses correspondientes a los pagos a

cuenta del Impuesto a la Renta (IR), una vez vencido el plazo para la

regularización de la declaración y/o pago del mencionado impuesto.

· En los casos en que se hubiera acumulado 2 o más

cuotas de los beneficios REFT o SEAP ; o 3 o más cuotas del RESIT, vencidas y

pendientes de pago, las órdenes de pago que contengan dichas cuotas y la orden

de pago por la totalidad de las cuotas por las que se hubieran dado por

vencidos los plazos.

2.- DEUDA TRIBUTARIA QUE NO PUEDE SER MATERIA

DE APLAZAMIENTO Y/O FRACCIONAMIENTO

Se modificó lo siguiente:

- Las correspondientes al último periodo tributario vencido a la fecha de presentación de la solicitud, así como aquellas cuyo vencimiento se produzca en el mes de presentación de la solicitud, excepto los casos de regularización detallados en el punto 1.

- Los pagos cuenta del IR cuya regularización no haya vencido (ya no menciona al ISC).

- Las que se encuentran en:

En el caso de que conste en resolución firme, debe de presentarse

copia de la resolución que acepta el desistimiento dentro de los 2 días hábiles

siguientes a la fecha de presentación de la solicitud; EXCEPTO, cuando esta

corresponda a la aceptación del desistimiento de un recurso de reclamación. DE

NO CUMPLIRSE ESTA CONDICIÓN, esta deuda no se considerará como parte de la

solicitud presentada, o en caso, sea la totalidad de toda la deuda acogida al

fraccionamiento, la solicitud se considerará como no presentada.

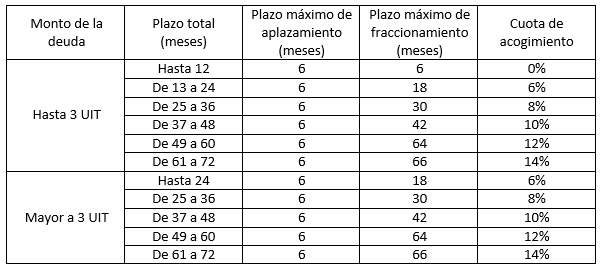

3.- PLAZOS PARA EL APLAZAMIENTO Y/O

FRACCIONAMIENTO

Las modificaciones son las

siguientes:

4.- SOLICITUD DE FRACCIONAMIENTO

Las modificaciones son las

siguientes:

- La presentación de la solicitud debe realizarse en la fecha en que el archivo personalizado es obtenido por el solicitante (ya no se cuenta con plazo).

- Se debe cancelar una cuota de acogimiento (la cual que se detalla en el punto 8).

- Entre las causales de rechazo de la solicitud, se incluye cuando existe una resolución de pérdida de aplazamiento y/o fraccionamiento y/o refinanciamiento notificada y pendiente de pago.

5.- SOLICITUDES DE NUEVO APLAZAMIENTO Y/O

FRACCIONAMIENTO

Con estas modificaciones, se podrá mantener más de una fraccionamiento pendiente de pago a la vez, siempre y cuando se cumplan las siguientes condiciones:

Se hace la salvedad que para efecto de lo dispuesto anteriormente, se

considera de manera independiente cada solicitud presentada, según el tipo de

adeudo (ONP, Essalud, Fonavi, etc).

6.- REQUISITOS PARA EL OTORGAMIENTO DE

FRACCIONAMIENTO Y APLAZAMIENTO

Las novedades son las siguientes:

- Entre los requisitos para al momento de presentar la solicitud se incluye el no contar al día calendario anterior a la presentación de la solicitud, con saldos en las cuentas del Banco de la Nación por operaciones sujetas al SPOT, ni ingresos como recaudación pendientes de imputación por parte del deudor tributario, salvo en el caso que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

- Otro requisito es haber pagado la cuota de acogimiento (la cual se detalla en el punto 8).

- Haber entregado la carta fianza y/o la documentación sustentatoria de la garantía hipotecaria dentro de los 10 días hábiles de presentada la solicitud de acogimiento.

7.- CUOTA DE ACOGIMIENTO

Debe cancelarse a la fecha de presentación de la solicitud

o hasta la fecha de vencimiento de pago de los intereses del aplazamiento

tratándose de solicitudes de fraccionamiento o de aplazamiento y fraccionamiento,

respectivamente. No puede ser menor al cinco por ciento (5%) de la UIT.

Los porcentajes son los

siguientes:

- En el caso de fraccionamiento:

- En el caso de aplazamiento y fraccionamiento:

Se debe considerar que el pago de

la cuota de acogimiento se imputa:

- Tratándose de solicitudes de fraccionamiento, a la deuda incluida en dichas solicitudes, salvo que se trate de deuda por regalía minera o gravamen especial a la minería, en cuyo caso se imputa conforme a lo establecido en el artículo 7º de la Ley Nº 28969 y en el artículo 3º del Decreto Supremo Nº 212-2013-EF.

- Tratándose de solicitudes de aplazamiento y fraccionamiento, a la deuda incluida en la resolución aprobatoria de aplazamiento y fraccionamiento excepto los intereses del aplazamiento.

Lo dispuesto en el presente

numeral se aplica para imputar el pago de la cuota de acogimiento incluso

cuando:

- No se cumpla con lo dispuesto en el inciso f) del artículo 3º, (se refiere cuando se solicita el acogimiento de deuda que se encuentre en reclamos, apelación, etc).

- Se deniegue la solicitud de fraccionamiento o de aplazamiento y fraccionamiento.

- Se apruebe el desistimiento de la solicitud de fraccionamiento o de aplazamiento y fraccionamiento.

8.- GARANTÍA

Las modificaciones son las siguientes:

· Los casos en los que se debe ofrecer y/u otorgar

garantías son los siguientes:

o

Sea una persona natural con proceso penal en

trámite por delito tributario o sentencia condenatoria consentida o

ejecutoriada vigente por dicho delito, con anterioridad a la fecha de presentación

de la solicitud.

o Sea una persona jurídica y su representante

legal tenga proceso penal en trámite por delito tributario o sentencia

condenatoria consentida o ejecutoriada vigente por dicho delito, por su calidad

de tal, con anterioridad a la fecha de presentación de la solicitud.

o Sea un contrato

de colaboración empresarial que lleva contabilidad independiente inscrito

como tal en el RUC.

· También se debe ofrecer y/u otorgar garantías

cuando:

· En este caso, no se considera a la deuda

tributaria contenida en la solicitud que corresponda a la regularización del

impuesto a la renta de personas naturales por rentas de capital y/o trabajo ni

a los saldos de aplazamientos y/o fraccionamientos y/o refinanciamientos

aprobados que cuenten con garantías.

·

Las garantías que pueden ser aceptadas por la

AT, se reducen a dos:

o Carta fianza.

o Hipoteca de primer rango, salvo cuando

Sunat tenga a su favor los rangos precedentes. (numeral 12.4. del artículo 12º).

·

Las garantías presentadas respaldan la totalidad

de las deudas tributarias incluidos los incrementos que se detallan a

continuación:

· No se exigirá

el otorgamiento de garantías tratándose de solicitudes de aplazamiento y/o

fraccionamiento que contengan deudas correspondientes a la regularización del

impuesto a la renta de personas naturales por rentas de capital y/o trabajo,

salvo que el deudor tributario se encuentre en el supuesto del inciso a) del

artículo 10º o, como representante legal, en el supuesto del inciso b) del

referido artículo. (En otras palabras que el deudor tributario este con proceso

penal en trámite por delito tributario o sentencia condenatoria).

· Con respecto a la carta fianza, uno de los requisitos que se han modificado es que se

consignará un monto incrementado en 5% al de la deuda a garantizar, en general.

Además, indicará expresamente que es otorgada para respaldar la deuda a garantizar

incrementada en 5%; la forma de pago y el interés aplicable; así como una

referencia expresa a los supuestos de pérdida de dicho aplazamiento y/o

fraccionamiento.

· Con respecto a la hipoteca, la modificación radica en que el valor del bien o bienes

dados en garantía, de propiedad del deudor tributario o de terceros, debe

exceder en 40% el monto de la deuda

a garantizar menos el importe de la cuota de acogimiento, o parte de esta,

cuando concurra con otra u otras garantías. Asimismo, precisa que debe de

presentarse, dentro de los 10 días

hábiles siguientes de presentada la solicitud, adjuntando lo siguiente:

o

Copia

literal de dominio del bien o bienes a hipotecar o hipotecados, certificado de

gravamen del bien hipotecado, así como aquella información necesaria para su

debida identificación.

o

Tasación arancelaria o comercial efectuada por

el Cuerpo Técnico de Tasaciones del Perú. Excepcionalmente, el intendente o

jefe de oficina zonal respectiva, podrá autorizar que la tasación sea efectuada

por ingeniero o arquitecto colegiado. El valor de tasación presentado es

considerado como valor referencial máximo.

o

Fotocopia simple del poder o poderes

correspondientes a la persona o personas autorizadas a hipotecar el bien o

bienes, cuando corresponda.

· En caso, el bien o bienes hipotecados fueran rematados, se

pierden, se deterioran, de modo que el valor de dichos bienes resulte insuficiente

para cubrir la deuda a garantizar, o parte de esta concurra con otras

garantías, el deudor tributario debe otorgar una nueva garantía de conformidad

con lo dispuesto en el presente título. El deudor debe comunicar los hechos a que se refiere el párrafo anterior en un

plazo de 5 días hábiles de ocurridos, debiendo cumplir con la presentación

de la documentación sustentatoria de la nueva garantía a otorgar en los plazos

que la SUNAT le señale. En caso contrario, se pierden el aplazamiento y/o

fraccionamiento.

· Se modifica el plazo de entrega de la carta

fianza, la cual debe ser entregada por el deudor tributario a la SUNAT en el

plazo de 10 días hábiles siguientes

a la presentación de la solicitud. Asimismo, para la formalización de la

hipoteca el interesado debe acreditar su inscripción registral dentro del plazo

de 2 meses computados desde el día

siguiente al día de la recepción del requerimiento en el que la SUNAT

solicita al deudor tributario la formalización.

9.- APROBACIÓN O DENEGATORIA DE LA SOLICITUD Y

DEL DESISTIMIENTO

No hay mayor modificación con

respecto al reglamento anterior, sin embargo se debe tener presente que en el

nuevo reglamento no se ha considerado lo referente a la aplicación del art. 108

del Código Tributario, (revocación, modificaciones, sustituciones o

complementaciones de los actos después de la notificación).

10. - OBLIGACIONES DEL DEUDOR TRIBUTARIO

· Respecto de los pagos, se utilizarán los

siguientes códigos de tributo o concepto a pagar:

·

Sobre los pagos mensuales se tendrá en cuenta lo

siguiente:

o Se imputan primero al interés moratorio

aplicable a la cuota no pagada a su vencimiento y luego al monto de la cuota

impaga.

o

La amortización corresponde en primer lugar al

monto sin garantía, en segundo lugar al monto garantizado mediante hipoteca y

en tercer lugar al monto garantizado mediante carta fianza, de corresponder.

o

De existir cuotas mensuales vencidas no

canceladas, los pagos que se realicen se imputan en primer lugar a la cuota más

antigua pendiente de pago, observando lo establecido en los numerales

anteriores.

11.- PERDIDA DEL APLAZAMIENTO Y/O

FRACCIONAMIENTO

Se pierde el fraccionamiento,

cuando:

En todos los casos, el

fraccionamiento se pierde cuando no cumpla con mantener las garantías otorgadas

a favor de Sunat.

Finalmente, se debe considerar que las novedades del presente

reglamento solo son aplicables a las solicitudes presentadas a partir de su

entrada en vigencia. Además, lo desarrollado en el punto 1, solo será aplicable

a las solicitudes de aplazamiento y/o fraccionamiento de la regularización del

IR por rentas de capital y/o trabajo del ejercicio gravable 2015 en adelante.

No hay comentarios:

Publicar un comentario